Правила использования таблицы КБМ будут полезны как для профессиональных водителей с многолетним стажем, так и автолюбителей, которые совсем недавно сдали экзамены и получили долгожданные права. Закон, как говорится един для всех!

За вождение автотранспорта без страховки (отсутствие или окончился срок) штраф в 2020 году составляет 800 рублей и 500 рублей , если транспортным средством управляет водитель не вписанный в страховой лист. Тарифы на ОСАГО устанавливаются официально Государством и ведется единая база данных по всем застрахованным лицам.

Для водителей, которые не попали в ДТП и проездили весь предыдущий год без аварий — значение коэффициента Бонус — Малус будет уменьшаться в следующем календарном году, а значит и стоимость страховки по ОСАГО будет ниже прошлогодней. Но, обратное тоже верно — было зафиксировано дорожно-транспортное происшествие с вашим участием и страховая компания выплатила потерпевшей стороне за ремонт, значит платить придется больше.

Для сведения:

- Больше значение КБМ не будет теряться, если прошло больше года с момента последней страховки;

- Дата изменения коэффициента у всех одна — это 01 апреля и значение фиксируется и применяется весь год вплоть до следующего 1 апреля;

- Прекратилось задвоение коэффициентов, если у вас несколько машин показатель КБМ стал один для всех;

- В расчет берется минимальное значение КБМ за предыдущие два года, если в базе обнаружится несколько различных данных.

Таблица значений КБМ ОСАГО от РСА на 2020 год

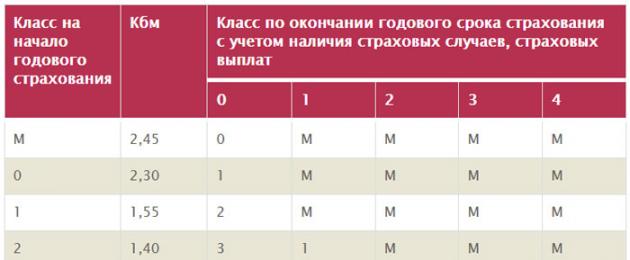

Для удобства расчета стоимости страховки имеется Таблица с основными параметрами, которые влияют на цену. Это класс на начало каждого периода, значение коэффициента, применяемого при расчете суммы страхования и класс следующего периода начисления. На сегодня установлено 15 классов страхования водителей .

Рассмотрим подробно как проверить или рассчитать КБМ на примере Таблицы.

Инструкция по использованию и обозначения таблицы

Изначально, если вы впервые получаете страховку по ОСАГО:

- класс на начало срока.

Весь расчет начинается с 3 класса;

- КБМ.

Устанавливается коэффициент равный 1 .

Именно от этих двух параметров ведется отсчет последующих страховых скидок.

- Класс на окончание срока.

Через год, очередной класс увеличивается или уменьшается и это зависит уже от вашей успешной или не очень езды в течение года.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95 . Новый класс уже равен 4 . На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90 . Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М . Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Расчет КБМ при неограниченной страховке

При оформлении страховки на неограниченное количество человек важно знать, что значение КБМ привязан только к водителю — хозяину автомобиля.

В случае аварии увеличение КБМ будет у водителя, который находился за рулем и стал виновником дорожного происшествия.

Причина обнуления КБМ

Две серьезные причин могут обнулить показатель КБМ водителя:

- Отсутствие страхового полиса в течение года;

- Были зафиксированы ДТП с выплатой (по вышей вине) .

Если же обнуление произошло из-за технической ошибки в базе данных АИС или из-за нерасторопности вашего страховщика, тогда эта ситуация поправима — надо восстановить правильный показатель. В этом мы сможем вам помочь, ознакомьтесь с информацией ниже.

Восстановление КБМ

Для проверки текущего значение коэффициента водители могут воспользоваться базой Автоматизированной информационной системы (АИС) на сайте Российского союза автостраховщиков (РСА) или формой на нашем сайте. База находится в свободном доступе и предназначена только для граждан России и резидентов РФ. Если вы не согласны с представленными в базе данными, подавайте заявление страховщику на восстановление КБМ . Не помогло, тогда подавайте жалобу на РСА. Только вначале внимательно проверьте — все ли параметры указали корректно, ничего не исказили в запросе. Наш автоюрист всегда готов вам помочь.

Как видите, из вышеизложенного, в настоящее время наведен порядок начисления и учета значений КБМ. Оперативно можно убедиться в правильном отражении значения или внести изменение. Главное, не нарушайте ПДД и не забывайте своевременно оформлять страховку и тем самым — сэкономите ваши средства на штрафах и ежегодном уменьшении суммы страхования автомобиля.

Для мотивации владельцев машин ездить по трассе внимательно, Российский союз автостраховщиков разработал коэффициент бонус-малус. На величину данного показателя влияет число аварий, в которые попал автомобилист. Понять, что такое КБМ, как работает этот коэффициент для ОСАГО, можно из данной статьи.

Что такое КБМ?

КБМ (другое название — скидка за безаварийную езду) представляет собой показатель, который влияет на цену страхового полиса. Коэффициент может быть понижающим либо повышающим. Все зависит от аккуратности езды и числа аварийных ситуаций.

Страховая организация, осуществляя продажу ОСАГО, в обязательном порядке должна брать сведения о КБМ, которые содержатся в единой автоматизированной базе данных Российского союза автостраховщиков (сокращенно — АИС РСА). Если подобные сведения отсутствуют, тогда при выполнении расчета стоимости страховки, бонус-малус принимают равным единице.

Скидка за безвизовую езду была введена в 2003 году. По сегодняшний день она применяется при подсчете цены страховки. Содержит АИС РСА ОСАГО всю информацию о договорах, которые были подписаны в начале 2011 года.

Кто и когда имеет право на скидку?

Присвоение КБМ осуществляют на основании информации об аварийности, которая содержится в предыдущих договорах ОСАГО, закончившихся год назад. Если страховая история отсутствует, тогда коэффициент принимают за единицу.

Класс водителя (владельца машины) рассчитывают в период действия годового полиса один раз. Это означает, что если есть выплаты по вине собственника машины, тогда его КБМ повысят при оформлении следующего договора. При заключении нового полиса скидка за внимательную езду будет учтена лишь в том случае, если срок действия предыдущего документа истек не больше года назад. При этом на величину коэффициента бонус-малус не влияет период эксплуатации транспортного средства.

Иногда согласно полису к управлению машиной допускается ограниченное число лиц. В этом случае водителя, который претендует на скидку, необходимо вписать в страховку в тот день, когда документ вступает в силу. Если водителя добавляют в ОСАГО уже после подписания договора, тогда КБМ за неполный год в следующем году не учитывается.

Скидка за внимательную езду сохраняется при смене фирмы-страховщика, а также при продлении срока действия полиса в компании. Владелец автомобиля имеет право получить бонус в том случае, если к моменту вступления в силу новой страховки термин действия предыдущего полиса ОСАГО истек.

Виды КБМ

Приведенные ниже понятия страховые организации активно применяют в своей работе:

- «КБМ водителя» — это коэффициент, который присваивают каждому автолюбителю, имеющему допуск к управлению транспортом.

- «КБМ собственника» — это коэффициент, который высчитывают для владельца страхуемого автомобиля.

- «Начальный КБМ» — это коэффициент, который рассчитали для собственника машины на момент оформления полиса.

- «Расчётный КБМ» — это коэффициент, который применяется для подсчета итоговой премии согласно страховому договору.

Когда КБМ не применяется?

Порой коэффициент бонус-малус не используется или приравнивается единице. Это происходит в таких случаях:

- при страховании машин, которые зарегистрированы за рубежом;

- в транзитных страховках, которые оформляются при следовании к месту прохождения технического осмотра, регистрации.

Где в полисе ОСАГО указан КБМ?

Законодательством не предусмотрено обязательное указание применяемого коэффициента бонус-малус в полисах ОСАГО. Но порой страховые организации издают внутренние приказы, в которых обязывают сотрудников напротив фамилии каждого собственника транспорта указывать имеющийся коэффициент. Особенно это часто делают в том случае, если к управлению машиной допущено большое количество лиц. Информация вписывается в графу «Особые отметки».

Надо заметить, что КБМ водителя, расчетный КБМ обязательно указываются при оформлении заявления на страхование, которое заполняется с целью заключения либо продления полиса ОСАГО.

Максимальный КБМ

Самая большая скидка за аккуратную езду согласно ОСАГО равняется 50%. Это соответствует 13 классу или КБМ 0,5. Владелец автомобиля в течение 10 лет вправе получить максимальную скидку. Но это возможно лишь в том случае, если компания-страховщик за весь этот период не производила страховые выплаты за ДТП по ОСАГО по вине водителя.

Как узнать КБМ на следующий год: таблица

Ниже приведена таблица кбм класса водителя, которая наглядно показывает зависимость величины коэффициента от аккуратности и опыта езды владельца машины. Такая таблица используется всеми страховыми организациями.

Для ориентации в таблице, определения бонуса за аккуратную езду, нужно знать количество аварий, произошедших по вине водителя и класс автомобилиста.

Каждому владельцу транспортного средства с самого начала присваивают кбм 1 класс 3 автолюбителя. Данный показатель обведен красной рамкой приведенной выше таблицы. Если в течение первого года не наступил страховой случай, это означает, что в следующем году водителю присвоят четвертый класс. При этом коэффициент снизится до 0,95. Если же компания-страховщик произвела выплаты за ДТП, произошедшее по вине автолюбителя, тогда коэффициент сразу повышается до 1,55 и присваивается первый класс.

Таким образом, каждый год внимательной езды без аварий автомобилист получает бонус при оформлении полиса ОСАГО, равный 5%. Но, если водитель попал в ДТП, тогда на следующий год ему необходимо будет заплатить за полис сумму на 55% больше, чем в прошлый раз.

Проверка КБМ по базе РСА: калькулятор

Проверить КБМ автовладельца можно в сети Интернет. Сделать это просто на нашем сайте. Перейдя по ссылке вы сможете использовать специальный калькулятор, который высчитывает величину скидки за внимательную езду.

В базе отображается вся информация: сведения по числу ДТП, в которые попал автолюбитель, водительский класс, размер причитающейся скидки. Хоть система и продумана, точна, все же случаются казусы: в базе иногда содержатся ошибочные данные. Из-за чего водитель теряет возможность получить надлежащую ему скидку.

Эти ошибки нередко возникают из-за человеческого фактора. Также иногда бывают и проблемы технического характера. Поэтому собственникам машин следует зайти в базу и проверить верность внесенных данных. Если в системе указаны неправильная информация, а у владельца автомобиля нет предыдущего полиса, тогда при оформлении нового страхового договора ОСАГО скидку не начислят. Чтобы избежать этого, рекомендуется собирать любые документы, подтверждающие класс автовладельца.

Как определить КБМ, если в ОСАГО вписано несколько человек?

Если в ОСАГО указано несколько автолюбителей, тогда коэффициент бонус-малус рассчитывается по такому правилу: в учет принимают самый большой показатель. Например, у двух водителей накоплена скидка в 40% (их КБМ равен 0,6), а у третьего человека скидка равна 10% (0,9), тогда стоимость ОСАГО рассчитывается по скидке 10%. Если же кто-то из числа застрахованных водителей попадет в аварию и будет признан виновным в случившемся, тогда его коэффициент лишь возрастет. Остальным скидка повышается на 5% в год. В случае, когда полис ОСАГО предполагает допуск к управлению машиной неограниченного числа лиц, тогда в учет принимают скидку, присвоенную владельцу автомобиля.

Подведение итогов

Коэффициент бонус-малус к транспортному средству не привязывают. Поэтому, если автолюбитель продает свою старую машину и собирается покупать новую, то по поводу скидки ему беспокоиться не надо, она сохраняется. Но на скидку по полису стоит рассчитывать лишь в том случае, если новый полис вступает в силу не ранее завершения срока действия предыдущего договора, и если с момента окончания старого полиса не прошел год. Например, водитель продал автомобиль в феврале 2017 года. Срок действия страховки истекает в июне 2017 года. На новую машину владелец имеет право получить скидку не раньше июня 2017 года. Если же договор ОСАГО был оформлен до июня месяца, например, в марте, тогда для расчета полиса будет применяться коэффициент бонус-малус на начало действия старого полиса. Дополнительная скидка при этом начисляться не будет.

Бывает, что водитель накопил приличную скидку, а потом по определенной причине перестал страховаться по ОСАГО. Данные в базе данных будут храниться не дольше года с момента завершения термина действия договора.

Поэтому по истечении 12 месяцев скидка автоматически аннулируется, а собственнику машины присваивается третий класс, а коэффициент бонус-малус при этом повышается до единицы.

Коэффициент бонус-малус помогает ощутимо снизить стоимость страхового полиса. Поэтому автомобилистам рекомендуется водить свое транспортное средство аккуратно и стараться не попадать в аварийные ситуации.

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание

– Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 145% | 0 | M | M | M | M | |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 55% | 2 | M | M | M | M | |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | нет | 4 | 1 | M | M | M | |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 50% | 13 | 7 | 3 | 1 | M | |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный - 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Коэффициент бонус-малус используется в расчете стоимости полиса ОСАГО. Для водителей он представляет собой скидку за безаварийную езду или увеличением стоимости страховки в случае участия в ДТП.

КБМ или коэффициент бонус-малус по ОСАГО: что это такое?

С латинского языка «bonus malus» означает «хороший-плохой». Такая система коэффициентов используется в страховании, где от страховой истории владельца будет зависеть размер страхового платежа.

При определении КБМ учитываются следующие параметры:

- опыт вождения владельца транспортного средства;

- рейтинг водителя, основанный на его страховом опыте;

- система скидок при отсутствии аварийных ситуаций и обращений за выплатой страховых компенсаций.

При продлении полиса ОСАГО:

- если водитель стал участником ДТП, применяется «малус» — повышающий коэффициент;

- при безаварийном вождении, то «бонус» — понижающий коэффициент.

Такая система направлена на повышение заинтересованности владельцев автомобилей в аккуратном движении по дороге.

В 2019 году базовые ставки и коэффициенты страховых тарифов на обязательное страхование гражданской ответственности владельцев автотранспорта установлены в указании Банка России от 04.12.2018 № 5000-У.

Размер КБМ практически не поменялся, но претерпели изменения правила его применения. Так, в 2019 году данные о безаварийном движении при расчете полиса ОСАГО будут браться только из автоматизированной системы АИС ОСАГО. При этом, если данные по водителю в ней отсутствуют, то страховщик примет коэффициент равный 1 .

Период определения КБМ для текущего года составляет предшествующий ему календарный год. Но начало периода принимается с 1 апреля, а конец – 31 марта. Таким образом, при оформлении полиса на 2019 год страховщик будет определять безаварийность водителя по состоянию с 1 апреля 2017 года по 31 марта 2018 года.

Коэффициент бонус-малус уменьшается, если в указанный период водитель не участвовал в ДТП по своей вине, и, напротив, увеличивается, если такие аварии случались.

Виды КБМ

Выделяют несколько видов коэффициента:

- Начальный . Определяется для собственника или водителя ТС страховщиками при заключении нового договора полиса ОСАГО по таблице КБМ.

- Водительский . Определяется для каждого водителя, которого собственник допускает к управлению автомобилем и желает вписать в полис. Используется при расчете стоимости полиса с ограниченным количеством допуска водителей.

- Собственника ТС . Применяется в случае, когда оформляется полис с неограниченными условиями по количеству допущенных к управлению.

Следует отметить, что КБМ водителя невозможно превратить в КБМ собственника, но допустимо обратное.

- Расчетный . Окончательный коэффициент для итогового расчета страховой премии.

Когда применяется?

КБМ применяется при заключении договора страхования ОСАГО на один календарный год или внесении в него изменений. При истечении действия предыдущего полиса и наличия безаварийной езды в течение всего периода, водитель и собственник автомобиля могут получить скидку до 50% на новый полис.

При попадании в аварию накопленные бонусы подлежат обнулению согласно таблице ниже.

Обнуляется ли КБМ, если не страховался один год?

Если в течение календарного года водитель в полисе ОСАГО не был вписан и не являлся владельцем авто, но управлял им с неограниченным полисом, то коэффициент принимается равным единице.

Когда КБМ принимается равным единице?

- при оформлении кратковременного полиса (до 20 дней) на случай транзитного перемещения ТС;

- при страховании автомобиля, имеющего регистрацию за пределами России;

- при заключении договора ОСАГО впервые.

Как проверить КБМ?

Проверить КБМ водителя или собственника автотранспортного средства онлайн можно на официальном ресурсе Российского союза автостраховщиков .

Поиск осуществляется при заполнении формы, где указываются персональные данные водителя:

- дата рождения;

- сведения о водительском удостоверении.

В результате на экране будет отражено реальное значение бонуса-малуса, которое содержится в базе РСА.

В случае, когда расчетный КБМ окажется отличным от данных сайта, потребуется обратиться в страховую компанию или РСА с заявлением об его восстановлении.

Законодательство не устанавливает требование указывать в полисе КБМ, но некоторые компании могут прописывать его в графе особых отметок. Это допустимо.

АИС РСА

Сведения о договорах ОСАГО, автотранспорте, их владельцах и страховых случаях аккумулируются в единой базе Российского союза автостраховщиков – АИС РСА. Она начала формироваться с 1 января 2013 года, но загрузка сведений о договорах производилась и за периоды 2011 и 2012 годов. Страховые компании, лицензии которых оказались отозванными и не передали данные, безаварийный стаж у таких страхователей окажется меньше.

Сегодня страховщики обязаны вносить в базу сведения при оформлении полиса ОСАГО, а также проверять значение бонуса-малуса и использовать его при расчете страхового взноса. Если информации о водителе или владельце ТС в АИС РСА не окажется, то коэффициент принимается начальным – равным единице.

Как рассчитывается коэффициент бонус-малус?

Существует таблица коэффициентов, исходя из нее можно вычислить КБМ, который будет применен при расчете страхового полиса. Принцип определения следующий:

- В крайнем левом столбце выберите ваш текущий КБМ:

- для начинающих водителей выбираем коэффициент — 1, для других свой;

- опускайтесь по таблице на строку ниже за каждый безаварийный год;

- если в календарном году происходили ДТП по вашей вине, то в строке выше коэффициент определяется в зависимости от количества обращений за страховым возмещением.

- Результатом вычисления будет пересечение ячеек текущего КБМ и количества страховых случаев (ДТП).

Максимальный коэффициент (КБМ) равен 0,5. Он снижает стоимость полиса на 50% при 10-летнем безаварийном вождении.

Зачастую страховщики не вносят все данные в базу РСА с целью получения большей выгоды. Поэтому следует внимательно произвести расчеты самостоятельно.

КБМ водителя при ограниченной страховке

Расчет коэффициента полиса по договору ОСАГО с ограниченным количеством водителей, допущенных к управлению автомобилем, происходит по следующему принципу:

- КБМ присваивается человеку, а не транспортному средству, поэтому он сохраняется в базе АИС РСА даже при смене автомобиля;

- стоимость полиса рассчитывается исходя из КБМ всех водителей, которые в него вписаны. Но в конечном итоге учитывается тот коэффициент, который окажется самым худшим среди них;

- если водителей несколько, а ДТП произошло по вине одного из них, то обращение за выплатой понизит КБМ только этого водителя.

Обратите внимание:

- претендовать на скидку может только тот водитель, кто в течение всего года был вписан в договор ОСАГО. При добавлении в полис водителя в период его действия, КБМ не поменяется и при оформлении нового коэффициент останется прежним. Аналогично и с досрочным прекращением действия страхового договора;

- в случае, когда ранее договор ОСАГО заключался на неограниченное количество водителей, учитывается КБМ водителя-собственника и понижается, если автомобиль участвовал в ДТП по вине собственника;

- при отсутствии сведений о договорах ОСАГО, заключенных ранее в отношении водителя, в базе АИС РСА его коэффициент становится равным единице.

КБМ собственника при неограниченной страховке

Собственник транспортного средства вправе не ограничивать количество водителей, которым доверяет право управления. Тогда составляется договор ОСАГО и коэффициент бонус-малус будет рассчитывается, исходя из следующих принципов:

- КБМ присваивается только собственнику автомобиля;

- его значения соответствуют предыдущему договору при условии, что он также был без ограничений, собственник и ТС не менялось.

Для определения КБМ собственника используется следующая схема:

- Если собственник и транспортное средство по прежнему договору и новому тот же, то КБМ берется по последнему из договоров ОСАГО;

- При наличии выплат по страховке в течении прошедшего календарного года по вине водителей или собственника автомобиля, определяется их количество;

- Новый коэффициент определяется по таблице.

Обратите внимание:

- КБМ принимается равным единице при заключении нового договора ОСАГО, где изменился собственник или транспортное средство, а также при смене полиса, имевшего ограничение, на неограниченный;

- при досрочном прекращении договора страхования и оформлении нового полиса КБМ присваивается по последнему заключенному договору при безаварийном вождении.

КБМ при досрочном расторжении договора , например при покупке нового автомобиля лишает повышения класса КБМ для получения более выгодной скидки.

Таблица КБМ ОСАГО 2019 года

| Ваш текущий КБМ | КБМ на следующий год с учетом количества выплат по страховым случаям в ДТП по вине водителя | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Перерасчет КБМ

С 1 апреля 2020 года вводятся изменения : КБМ назначается один раз в год, только 1 апреля. Нельзя будет пересчитать в течении года коэффициент бонус-малус.

КБМ устанавливается единожды в момент расчета и приобретения нового полиса ОСАГО на год. Его изменение в период действия полиса возможен в следующих случаях:

- смены собственника автомобиля;

- внесении изменений в перечень лиц, которые вправе управлять ТС (добавление или исключение водителя);

- при наличии и устранении расхождений с примененным КБМ и данными, содержащимися в базе РСА;

- изменение полиса с неограниченного на ограниченный и обратно.

Расчеты при изменении КБМ в большую или меньшую стоимость производятся с конкретной даты и до конца действия договора страхования. При увеличении коэффициента водителю или владельцу автомобиля потребуется доплатить за полис и получить новый бланк.

Если КБМ неверный?

Выявить ошибку в КБМ можно в любой момент, но потребуется поднять все имеющиеся полисы и уточнить, в каком году он впервые применен ошибочно. В страховом документе, с начала 2018 года, имеется таблица коэффициентов.

При обнаружении расхождений необходимо обратиться в страховую компанию, которая допустила ошибку. На основании вашего заявления компания откорректирует сведения в базе РСА.

С 2019 года вступают поправки, дающие возможность вносить изменения в регистр РСА той страховой организации, с которой заключен договор в текущий момент. Ранее автовладельцу требовалось обращаться только в ту, которая допустила ошибку. А это вызывало определенные трудности.

Как сохранить КБМ, если вы не собираетесь пользоваться машиной?

В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это Благодаря полисам всем водителям, таким образом, обеспечивается защита. Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

КБМ-классы

КБМ расшифровывается как коэффициент получает водитель, не попадающий в аварии, виновником которых становится он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициирует ДТП.

Безаварийная езда может продолжаться много лет. Но страховщики, естественно, не заинтересованы в том, чтобы понижение стоимости полиса дошло до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не понижается. Это 50 %.

Есть водители, которые ездят по всем правилам дорожного движения много лет и не нарушают их. Было бы несправедливо, если бы они должны были платить столько же, сколько и те автолюбители, которые почти не признают правил на дороге.

Так, максимальный коэффициент составляет 0,50. Для достижения такого результата нужно не попадать в аварии 10 лет.

Понижение класса или потеря скидок

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий. Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %. Но если водитель сел за руль совсем недавно и его скидка маленькая, то в результате ДТП она не только обнулится, но стоимость страховки даже увеличится.

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии. Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос. Тогда довольными останутся и одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией), и другие (так как скидка на полис как была, так и останется прежней).

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

Класс КБМ по ОСАГО: таблица

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

Какой класс получает водитель, впервые севший за руль?

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс - 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В ОСАГО вписано несколько водителей

Если выписан на несколько водителей, КБМ считается по-особенному. За основу берется самый большой коэффициент. К примеру, если в страховку вписывают четверых водителей, у троих из которых он равен 0,7 и ниже, но лишь у одного составляет 0,9, страховка будет считаться на основании последнего КБМ, то есть с учетом десятипроцентной скидки.

КБМ при неограниченной страховке

Если предполагается купить полис обязательного страхования, которым может пользоваться неограниченный круг лиц, КБМ считается по-другому. За основу берутся данные владельца автомобиля.

Важно при этом иметь в виду то, что если ранее был приобретен полис на ограниченный круг лиц, а потом было решено переоформить его на неограниченный, то следует вписать в него отдельно тех лиц, которые были внесены в полис с ограниченным кругом лиц. В противном случае КБМ-классы последних будут утрачены.

Как проверить коэффициент бонус-малус?

Учтите, КБМ не заносится в единую базу данных Там содержится только информация о предыдущих страхованиях на автомобиль. А вот коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителем. СК обязаны применять классы КБМ по ОСАГО, а также вносить в базу данных информацию об авариях, участником которых были водитель на своем автомобиле.

Поэтому именно в страховых компаниях у вас и могут проверить КБМ и предоставить соответствующую информацию.

Однако узнать об этом можно и другими путями. Например, зайдя на сайт РСА и обратившись там к базе КБМ. Для этого потребуется записать свой ВИН-код или государственный номер машины и данные о собственнике.

Редко (так как это не является обязанностью) страховые компании указывают КБМ в страховом полисе. Поэтому иногда бывает достаточным внимательно изучить документ. Номер может быть указан напротив фамилии каждого из водителей или в особых отметках.

На многих сайтах сегодня существуют и онлайн-калькуляторы, при помощи которых можно без труда посчитать свой КБМ. Таким образом, узнать его можно и самостоятельно.

База данных о КБМ

Итак, данные для расчета коэффициента страховая компания берет из базы Вносятся же они непосредственно страховыми компаниями, которые застраховали водителей. Эту особенность следует запомнить особенно тем, кто решит менять свою СК на другую. Лучше всего им взять с прежней страховой компании справку, где будет указан КБМ. Дело в том, что некоторые из них могут вносить информацию не вовремя или забыть об этом, также могут случиться проблемы с загрузкой системы и так далее. Поэтому лучше перестраховаться и лично принести документ, доказывающий наличие у вас определенного коэффициента, чтобы «случайно» вам его не обнулили.

Особенности скидок

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю. При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю. Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Заключение

Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются. Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы. Тогда он будет чувствовать себя за рулем уверенно, в то же время экономя свои денежные средства.